PERTEMUAN V

AKUNTANSI PERUSAHAAN JASA (LAPORAN KEUANGAN DAN TAHAP AKHIR PENYUSUNAN LAPORAN KEUANGAN)

Laporan Keuangan (Financial Statement)

yaitu Laporan yang meliputi Neraca, Laporan L/R, Laporan Perubahan Posisi Keuangan. (yang dapat disajikan dlm berbagai cara, seperti : laporan arus kas atau laporan arus dana), catatan laopran serta materi penyelesaian yang merupakan bagian integral dari laporan keuangan.

Bentuk-bentuk laporan keuangan

1. Laporan Laba/Rugi (Income Statement)

Laporan keuangan yang menggambarkan kinerja perusahaan untuk memperoleh lab adalam suatu periode tertentu, yang meliputi Penghasilan (Income) dan Beban (Expenses)

Bentuk Laporan L/R

a. Laporan L/R bertahap (Multiple Step)

Yaitu suatu bentuk laporan laba rugi, dimana ada pemisahan antara pendapatan usaha atau biaya usaha dengan pendapatan atau biaya diluar usaha.

Contoh : laporan Laba/Rugi Bertahap (Multiple Step)

CV. Mikita

Laporan Rugi Laba

Per 31 Desember 200X

Pendapatan Usaha Rp.XXX

Biaya Usaha : -

- B.Gaji : Rp.XXX .

- B. Telp : XXX .

- B. Depr : XXX + .

Total B.Usaha : .............. Rp. XXX -

Laba/Rugi Usaha .............. Rp. XXX

Laba/Rugi Usaha ........................................ Rp. XXX

Pendapatan/Biaya Diluar Usaha :

Pendapatan Sewa : Rp. XXX .

Biaya Bunga : XXX -

Total Pendapatan / B. diluar usaha : ........................................... Rp. XXX +/-

Laba/Rugi Bersih ........................................................................ Rp. XXX

B. Laporan Rugi/ Laba Satu Tahap (Single Step)

Yaitu suatu bentuk laporan laba rugi, dimana tidak ada pemisahan antara pendapatan usaha atau biaya usaha dengan pendapatan atau biaya diluar usaha.

Catatan : Laporan Rugi/ Laba Perusahaan Jasa bentuknya single step.

Contoh : Laporan Rugi/ Laba Usaha Tahap (Single Step)

CV.Mikita

Laporan Rugi Laba

Per 31 Desember 200X

Pendapatan usaha Rp. XXX

Pendapatan Sewa XXX +

Total Pendapatan Rp. XXX

B.Usaha :

- B. Gaji : Rp. XXX .

- B. Telp : XXX .

- B. Bunga : XXX .

- B. Depr : XXX + .

Total B.Usaha : .......................................................... Rp. XXX -

Laba/ Rugi Bersih ...................................................... Rp. XXX

2. Laporan Perubahan Modal (Capital Statement)

Laporan Keuangan yg menyajikan informasi mengenai perusahaan modal perusahaan km operasi perusahaan pada suatu periode akuntansi tertentu

Mikita Cookies

Laporan Perubahan Modal

Per 31 Desember 200X

Modal Awal, 1 Jan 200X Rp. XXX

Laba/Rugi bersih XXX +/-

Rp. XXX

Prive XXX

Modal Akhir, 31 Des 200X Rp. XXX

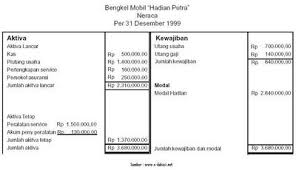

3. Neraca (Balance Sheet)

Yaitu Laporan keuangan yang menggambarkan posisi keuangan perusahaan, yang meliputi aktiva,kewajiban dan ekuitas suatu unit usaha pada saat tertentu

Bentuk Neraca :

a. Bentuk Skontro

b. Bentuk Steffel

a. Bentuk Skontro

b. Bentuk Steffel

Tahap akhir penyusunan laporan keuangan perusahaan jasa

1. Jurnal Penutup (Closing entry) adalah jurnal yang dibuat pada akhir tahun untuk menutup semua rekening yang bersifat sementara.

Rekening sementara adalah rekening-rekening yang hanya berlaku untuk satu periode akuntansi,meliputi semua rekening yang dicantumkan di Laba/Rugi dan prive

Tujuan Jurnal Penutup

a. Untuk menutup saldo yang terdapat dalam semua rekening sementara

b. Agar saldo rekening modal menunjukkan jumalah yang sesuai dengan keadaan pada akhir periode.

Proses Penutupan Buku

a. Menutup semua rek.pendapatan ke rekening ikhtisar

L/R (Income Summary)

Pendapatan xx

Ikhitasr L/R xx

b. Menutup semua rekening biaya ke rekening L/R

Ikhtisar L/R xx

Biaya-biaya xx

c. Menutup rekening L/R ke rekening modal (Capital)

i. Jika perusahaan memperoleh laba

ikhtisar L/R xx

modal xx

ii. Jika perusahaan memperoleh rugi

Modal xx

ikhtisar L/R xx

d. Menutup rekening prive (Drawing) ke rekening modal

Modal xx

prive xx

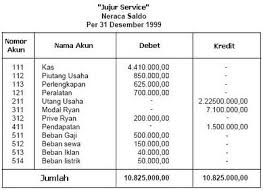

2. Neraca saldo setelah penutupan buku (post closing trial balance) yaitu suatu bentuk neraca saldo yang semua digunakan untuk memuat semua rekening yang tidak mengalai penutupan buku.

Isi dari NS setelah penutupan buku adalah sama dengan isi neraca di neraca lajur, kecuali :

- Saldo Prive tidak perlu dimasukkan ke dlm NS setelah penutupan buku

- Saldo Modal diisi dengan saldo modal akhir yang ada di LPM atau dineraca

3. Jurnal Penyesuaian Kembali / Jurnal Pembalik (Reversing Entries) adalah jurnal yang dibuat pada awal tahun untuk menyesuaikan kembali AJP yang pernah dibuat pada akhir tahun periode sebelumnya, selama berhubungan dengan penerimaan atau pengeluaran kas pada periode yang disesuaikan.

Tujuan dibuatnya jurnal pembalik yaitu untuk menyederhanakan pembuatan jurnal yang bersangkutan pada tahun berikutnya pada dasarnya ada 4 macam jurnal penyesuaian yang memerlukan jurnal pembalik yaitu :

a. Biaya yang masih harus dibayar

b. Pendapatan masih harus diterima

c. Pendapatan diterima dimuka (jika menggunakan pendekatan L/R)

d. Biaya diterima dimuka (jika menggunakan pendekatan L/R)

Laporan Keuangan (Financial Statement)

yaitu Laporan yang meliputi Neraca, Laporan L/R, Laporan Perubahan Posisi Keuangan. (yang dapat disajikan dlm berbagai cara, seperti : laporan arus kas atau laporan arus dana), catatan laopran serta materi penyelesaian yang merupakan bagian integral dari laporan keuangan.

Bentuk-bentuk laporan keuangan

1. Laporan Laba/Rugi (Income Statement)

Laporan keuangan yang menggambarkan kinerja perusahaan untuk memperoleh lab adalam suatu periode tertentu, yang meliputi Penghasilan (Income) dan Beban (Expenses)

Bentuk Laporan L/R

a. Laporan L/R bertahap (Multiple Step)

Yaitu suatu bentuk laporan laba rugi, dimana ada pemisahan antara pendapatan usaha atau biaya usaha dengan pendapatan atau biaya diluar usaha.

Contoh : laporan Laba/Rugi Bertahap (Multiple Step)

CV. Mikita

Laporan Rugi Laba

Per 31 Desember 200X

Pendapatan Usaha Rp.XXX

Biaya Usaha : -

- B.Gaji : Rp.XXX .

- B. Telp : XXX .

- B. Depr : XXX + .

Total B.Usaha : .............. Rp. XXX -

Laba/Rugi Usaha .............. Rp. XXX

Laba/Rugi Usaha ........................................ Rp. XXX

Pendapatan/Biaya Diluar Usaha :

Pendapatan Sewa : Rp. XXX .

Biaya Bunga : XXX -

Total Pendapatan / B. diluar usaha : ........................................... Rp. XXX +/-

Laba/Rugi Bersih ........................................................................ Rp. XXX

B. Laporan Rugi/ Laba Satu Tahap (Single Step)

Yaitu suatu bentuk laporan laba rugi, dimana tidak ada pemisahan antara pendapatan usaha atau biaya usaha dengan pendapatan atau biaya diluar usaha.

Catatan : Laporan Rugi/ Laba Perusahaan Jasa bentuknya single step.

Contoh : Laporan Rugi/ Laba Usaha Tahap (Single Step)

CV.Mikita

Laporan Rugi Laba

Per 31 Desember 200X

Pendapatan usaha Rp. XXX

Pendapatan Sewa XXX +

Total Pendapatan Rp. XXX

B.Usaha :

- B. Gaji : Rp. XXX .

- B. Telp : XXX .

- B. Bunga : XXX .

- B. Depr : XXX + .

Total B.Usaha : .......................................................... Rp. XXX -

Laba/ Rugi Bersih ...................................................... Rp. XXX

2. Laporan Perubahan Modal (Capital Statement)

Laporan Keuangan yg menyajikan informasi mengenai perusahaan modal perusahaan km operasi perusahaan pada suatu periode akuntansi tertentu

Mikita Cookies

Laporan Perubahan Modal

Per 31 Desember 200X

Modal Awal, 1 Jan 200X Rp. XXX

Laba/Rugi bersih XXX +/-

Rp. XXX

Prive XXX

Modal Akhir, 31 Des 200X Rp. XXX

3. Neraca (Balance Sheet)

Yaitu Laporan keuangan yang menggambarkan posisi keuangan perusahaan, yang meliputi aktiva,kewajiban dan ekuitas suatu unit usaha pada saat tertentu

Bentuk Neraca :

a. Bentuk Skontro

b. Bentuk Steffel

a. Bentuk Skontro

b. Bentuk Steffel

Tahap akhir penyusunan laporan keuangan perusahaan jasa

1. Jurnal Penutup (Closing entry) adalah jurnal yang dibuat pada akhir tahun untuk menutup semua rekening yang bersifat sementara.

Rekening sementara adalah rekening-rekening yang hanya berlaku untuk satu periode akuntansi,meliputi semua rekening yang dicantumkan di Laba/Rugi dan prive

Tujuan Jurnal Penutup

a. Untuk menutup saldo yang terdapat dalam semua rekening sementara

b. Agar saldo rekening modal menunjukkan jumalah yang sesuai dengan keadaan pada akhir periode.

Proses Penutupan Buku

a. Menutup semua rek.pendapatan ke rekening ikhtisar

L/R (Income Summary)

Pendapatan xx

Ikhitasr L/R xx

b. Menutup semua rekening biaya ke rekening L/R

Ikhtisar L/R xx

Biaya-biaya xx

c. Menutup rekening L/R ke rekening modal (Capital)

i. Jika perusahaan memperoleh laba

ikhtisar L/R xx

modal xx

ii. Jika perusahaan memperoleh rugi

Modal xx

ikhtisar L/R xx

d. Menutup rekening prive (Drawing) ke rekening modal

Modal xx

prive xx

2. Neraca saldo setelah penutupan buku (post closing trial balance) yaitu suatu bentuk neraca saldo yang semua digunakan untuk memuat semua rekening yang tidak mengalai penutupan buku.

Isi dari NS setelah penutupan buku adalah sama dengan isi neraca di neraca lajur, kecuali :

- Saldo Prive tidak perlu dimasukkan ke dlm NS setelah penutupan buku

- Saldo Modal diisi dengan saldo modal akhir yang ada di LPM atau dineraca

3. Jurnal Penyesuaian Kembali / Jurnal Pembalik (Reversing Entries) adalah jurnal yang dibuat pada awal tahun untuk menyesuaikan kembali AJP yang pernah dibuat pada akhir tahun periode sebelumnya, selama berhubungan dengan penerimaan atau pengeluaran kas pada periode yang disesuaikan.

Tujuan dibuatnya jurnal pembalik yaitu untuk menyederhanakan pembuatan jurnal yang bersangkutan pada tahun berikutnya pada dasarnya ada 4 macam jurnal penyesuaian yang memerlukan jurnal pembalik yaitu :

a. Biaya yang masih harus dibayar

b. Pendapatan masih harus diterima

c. Pendapatan diterima dimuka (jika menggunakan pendekatan L/R)

d. Biaya diterima dimuka (jika menggunakan pendekatan L/R)

Tidak ada komentar:

Posting Komentar